Autor:

Clyde Lopez

Fecha De Creación:

21 Mes De Julio 2021

Fecha De Actualización:

1 Mes De Julio 2024

Contenido

- Pasos

- Método 1 de 2: recopile la información que necesita

- Método 2 de 2: cálculo de la tasa de interés efectiva

- Consejos

- Qué necesitas

Al analizar un préstamo o una inversión, a veces es difícil determinar el costo real de un préstamo o el retorno de la inversión. Hay varios términos que se utilizan para describir la tasa de préstamo o el rendimiento de la inversión: tasa de interés anual, tasa de interés anual, tasa de interés efectiva, tasa de interés nominal y otros. De estos, quizás el más útil sea la tasa de interés efectiva, que brinda una imagen relativamente completa del costo del préstamo. Para calcular la tasa de interés efectiva de un préstamo, debe estudiar cuidadosamente los términos del préstamo y hacer cálculos simples.

Pasos

Método 1 de 2: recopile la información que necesita

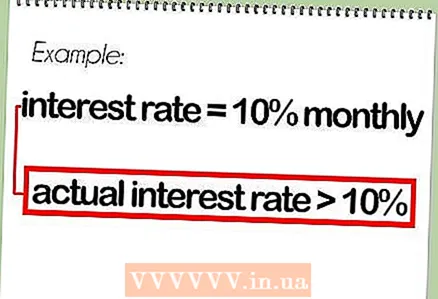

1 ¿Para qué sirve la tasa de interés efectiva? La tasa de interés efectiva es una forma de estimar el costo total de un préstamo. Tiene en cuenta el efecto de la renta devengada, que no tiene en cuenta la tasa de interés nominal o "declarada".

1 ¿Para qué sirve la tasa de interés efectiva? La tasa de interés efectiva es una forma de estimar el costo total de un préstamo. Tiene en cuenta el efecto de la renta devengada, que no tiene en cuenta la tasa de interés nominal o "declarada". - Por ejemplo, si la tasa de interés es del 10% y el interés se calcula mensualmente, la tasa de interés real será superior al 10%, ya que el interés mensual del préstamo se suma al monto del préstamo.

- Al calcular la tasa de interés efectiva, no se tienen en cuenta las tarifas únicas (como tarifas de concesión de préstamos). Sin embargo, se tienen en cuenta al calcular la tasa de interés anual.

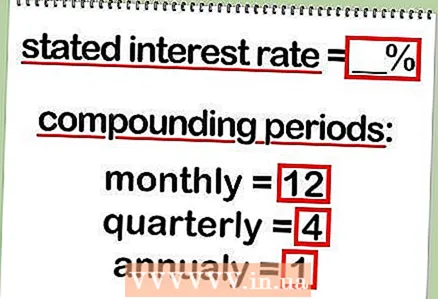

2 Determine la tasa de interés establecida. La tasa de interés establecida (también llamada nominal) se expresa como un porcentaje.

2 Determine la tasa de interés establecida. La tasa de interés establecida (también llamada nominal) se expresa como un porcentaje. - La tasa de interés nominal suele ser la misma "tasa de interés" anunciada por muchos bancos o empresas.

- 3 Determine el número de períodos para calcular el interés del préstamo. El devengo de intereses por año puede ser mensual, trimestral, anual, continuo u otros. Esto se refiere a la frecuencia con la que se calcula el interés.

- Por lo general, los intereses se cobran mensualmente, sin embargo, le recomendamos que consulte con un empleado del banco o un prestatario al respecto.

Método 2 de 2: cálculo de la tasa de interés efectiva

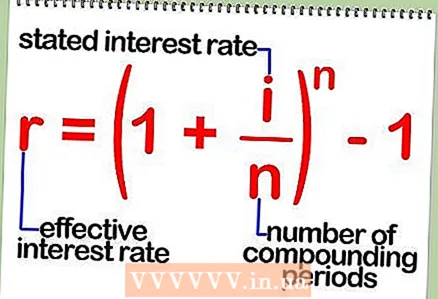

1 Fórmula para calcular la tasa de interés efectiva en base a la tasa de interés nominal. La tasa de interés efectiva se calcula usando una fórmula simple: r = (1 + i / n) ^ n - 1.

1 Fórmula para calcular la tasa de interés efectiva en base a la tasa de interés nominal. La tasa de interés efectiva se calcula usando una fórmula simple: r = (1 + i / n) ^ n - 1. - En esta fórmula: r es la tasa de interés efectiva, i es la tasa de interés nominal, n es el número de períodos de devengo de intereses por año.

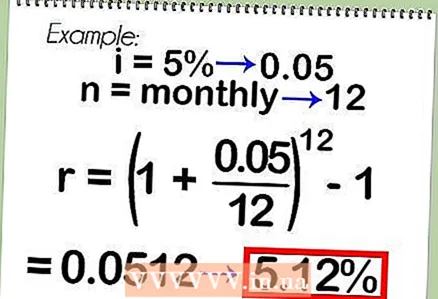

2 Un ejemplo de cómo calcular la tasa de interés efectiva usando la fórmula anterior. Por ejemplo, considere un préstamo con una tasa de interés nominal del 5%, que se cobra mensualmente.Según la fórmula: r = (1 + 0.05 / 12) ^ 12 - 1 = 5.12%. Si la tasa de interés nominal del 5% se cobra diariamente, entonces: r = (1 + 0.05 / 365) ^ 365 - 1 = 5.13%. Tenga en cuenta que la tasa de interés efectiva es siempre mayor que la tasa nominal.

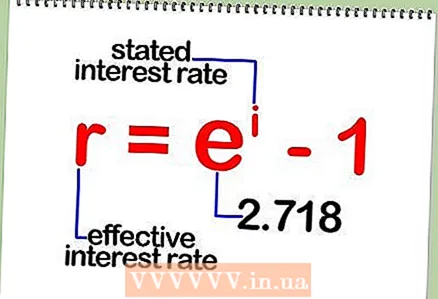

2 Un ejemplo de cómo calcular la tasa de interés efectiva usando la fórmula anterior. Por ejemplo, considere un préstamo con una tasa de interés nominal del 5%, que se cobra mensualmente.Según la fórmula: r = (1 + 0.05 / 12) ^ 12 - 1 = 5.12%. Si la tasa de interés nominal del 5% se cobra diariamente, entonces: r = (1 + 0.05 / 365) ^ 365 - 1 = 5.13%. Tenga en cuenta que la tasa de interés efectiva es siempre mayor que la tasa nominal.  3 Fórmula para calcular la tasa de interés efectiva de forma continua. Si el interés se calcula continuamente, debe calcular la tasa de interés efectiva usando una fórmula diferente: r = e ^ i - 1. En esta fórmula, r es la tasa de interés efectiva, i es la tasa de interés nominal y e es una constante. 2.718.

3 Fórmula para calcular la tasa de interés efectiva de forma continua. Si el interés se calcula continuamente, debe calcular la tasa de interés efectiva usando una fórmula diferente: r = e ^ i - 1. En esta fórmula, r es la tasa de interés efectiva, i es la tasa de interés nominal y e es una constante. 2.718.  4 Un ejemplo de cálculo de la tasa de interés efectiva que se calcula de forma continua. Por ejemplo, considere un préstamo con una tasa de interés nominal del 9%, que se devenga continuamente. Según la fórmula: r = 2.718 ^ 0.09 - 1 = 9.417%.

4 Un ejemplo de cálculo de la tasa de interés efectiva que se calcula de forma continua. Por ejemplo, considere un préstamo con una tasa de interés nominal del 9%, que se devenga continuamente. Según la fórmula: r = 2.718 ^ 0.09 - 1 = 9.417%.

Consejos

- En Internet, puede encontrar calculadoras en línea que calculan rápidamente la tasa de interés efectiva. Además, en Microsoft Excel, la función EFFECT () calcula la tasa efectiva a una tasa nominal dada y el número de períodos de cálculo de intereses.

Qué necesitas

- Lápiz

- Papel

- Calculadora