Autor:

Laura McKinney

Fecha De Creación:

5 Abril 2021

Fecha De Actualización:

1 Mes De Julio 2024

Contenido

El apalancamiento operativo es una medida de la cantidad de ganancias que genera una empresa a partir de los costos fijos. Cuanto más beneficio genera una empresa a partir de los costos fijos, mayor es su índice de apalancamiento operativo. El apalancamiento operativo se puede calcular de acuerdo con muchas fórmulas diferentes, pero la fórmula más común es calcular la tasa de variación del margen a la tasa de variación de la ganancia del negocio.

Pasos

Parte 1 de 3: Cálculo del apalancamiento operativo

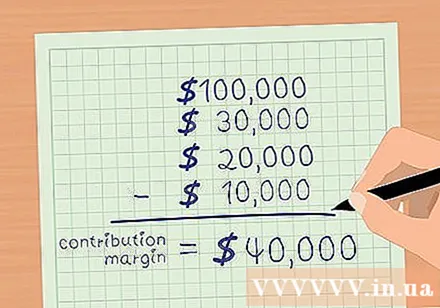

Margen de contribución. El margen es el ingreso total menos los costos variables. Los costos variables son aquellos que aumentan con cada volumen de ventas. El costo de los bienes, la comisión y los costos de envío son algunos de los costos variables básicos. Reste sus ingresos totales de los costos variables para calcular su margen.

- Por ejemplo, suponga que la Compañía ABC tiene ventas totales de 100.000 USD en diciembre de 2015. Los costos variables incluyen: COGS - 30.000 USD; Comisión - 20.000 USD; Costo de envío: 10,000 USD.

- El saldo de la prima es.

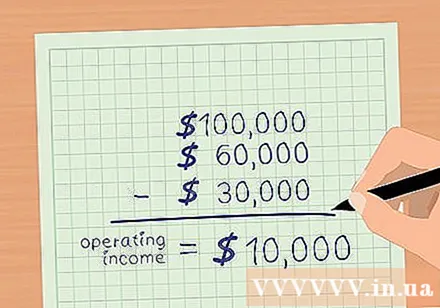

Calcule las ganancias del negocio. La ganancia operativa es el ingreso total menos todos los gastos operativos, excepto intereses e impuestos. Si se han deducido los costos variables, reste los costos fijos para calcular las ganancias del negocio. Los costos fijos incluyen publicidad, seguros, alquiler, cargos por servicios (electricidad, agua, etc.) y salarios.- Suponga que los costos fijos de la Compañía ABC tienen: publicidad - $ 2,000; Seguro: 5000 USD; Alquiler - 3,000 USD; servicios - $ 2,000; Salario - $ 18,000.

- Los costos fijos totales son $ 30,000.

- La ganancia operativa es el ingreso total menos los costos variables y fijos.

- Para la empresa ABC, los ingresos totales son 100.000 USD. Los costos variables son $ 60,000 y los costos fijos $ 30,000.

- Por lo tanto, beneficio del negocio de ABC =.

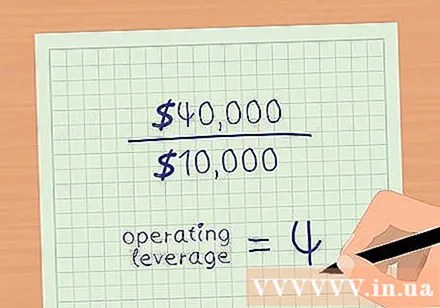

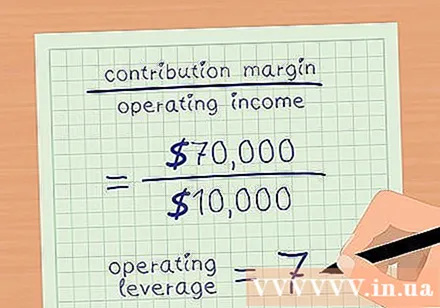

Apalancamiento operativo. Divida el saldo de la garantía por el beneficio del negocio. Volviendo al ejemplo anterior, la Compañía ABC tiene un margen de 40.000 USD y una ganancia comercial de 10.000 USD.- Apalancamiento operativo = margen / beneficio operativo.

- El apalancamiento operativo de la Compañía ABC es 4.

Parte 2 de 3: Análisis del índice de apalancamiento de trabajo

Evalúe los rendimientos con una medida de apalancamiento operativo. El apalancamiento operativo le indica qué tan rápido aumentan las ganancias netas del negocio con las ventas.En el ejemplo anterior, el apalancamiento operativo de la Compañía ABC es 4. Esto significa que la utilidad neta de operación crece 4 veces más que los ingresos. Sin embargo, este número varía según la proporción de costos fijos y variables.- Cuanto mayor sea el costo fijo como porcentaje del costo total, mayor será su apalancamiento operativo.

- Un mayor apalancamiento operativo significa que su ingreso neto crece a un ritmo más rápido.

Analizar los efectos de costos fijos más altos y costos variables más bajos. La empresa XYZ tiene los mismos ingresos y márgenes que el saldo de garantía con la empresa ABC (ingresos = 100.000 dólares estadounidenses, beneficio del negocio = 10.000 dólares estadounidenses). Sin embargo, los costos variables de la empresa XYZ son de $ 30 000 y los costos fijos son de $ 60 000.

- El saldo de la prima es.

- El beneficio neto del negocio es.

- Apalancamiento operativo = margen / beneficio operativo.

- .

- Por lo tanto, el beneficio neto del negocio de la empresa XYZ aumenta 7 veces en comparación con las ventas.

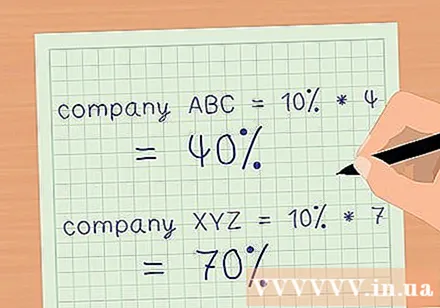

Determine el impacto del crecimiento de los ingresos en los márgenes de beneficio. Utilice el apalancamiento operativo para calcular cuánto aumentarán los márgenes de beneficio a medida que aumenten los ingresos. Multiplique su apalancamiento operativo por el porcentaje de aumento de ventas. Este es el porcentaje en el que puede estimar que aumentarán sus márgenes.

- Digamos que las dos empresas de los ejemplos anteriores tienen un aumento del 10% en las ventas.

- Compañía ABC con un apalancamiento operativo de 4, el margen de utilidad neta aumentará un 40% con un aumento de las ventas del 10%.

- Compañía XYZ con un apalancamiento operativo de 7, el margen de beneficio neto aumentará un 70% con un aumento de las ventas del 10%.

- Como resultado, puede utilizar el apalancamiento operativo para calcular rápidamente el impacto de un cambio en los ingresos en la rentabilidad neta de su negocio sin tener que preparar estados financieros detallados.

Parte 3 de 3: Evaluación de riesgos con apalancamiento operativo

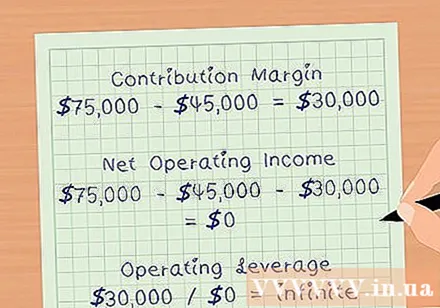

Determina tu punto de equilibrio. El punto de equilibrio es la cantidad de ingresos que se logra lo suficiente para cubrir los costos operativos, incluidos todos los costos fijos y variables. En el punto de equilibrio, su margen de beneficio es de 0 USD. Por lo tanto, el apalancamiento operativo es ilimitado. El apalancamiento operativo aumenta a medida que se acerca a su punto de equilibrio.

- Por ejemplo, suponga que la empresa ABC en el ejemplo anterior tiene ventas de $ 75 000, costos variables de $ 45 000 y costos fijos de $ 30 000.

- El margen estará garantizado.

- El beneficio neto del negocio será.

- El apalancamiento operativo será.

Evaluar el perfil de riesgo de la empresa. El alto apalancamiento operativo significa que la empresa puede aumentar las ganancias de manera significativa a medida que aumentan las ventas. Sin embargo, un alto apalancamiento operativo también significa que una empresa invierte mucho dinero en costos fijos, como maquinaria, bienes raíces y salarios. Si la economía se desacelera y los ingresos caen, la empresa no tendrá muchas posibilidades de reducir los costos para mantener su rentabilidad.

- Esta es la razón por la que los inversores deben tener cuidado al invertir en empresas con un alto apalancamiento operativo.

Utilice su apalancamiento para trabajar con cuidado. Porque el apalancamiento operativo a veces puede tergiversar la capacidad de una empresa para aumentar sus márgenes. Por ejemplo, una empresa con un apalancamiento operativo 7 debería poder aumentar su margen de beneficio siete veces más que sus ingresos. Pero en realidad, para aumentar los ingresos, una empresa puede necesitar más mano de obra o ampliar el espacio. El costo de esta actividad aumentará el costo fijo y, como tal, el margen de utilidad de la empresa no aumentará como se espera del apalancamiento operativo. anuncio