Autor:

Clyde Lopez

Fecha De Creación:

23 Mes De Julio 2021

Fecha De Actualización:

23 Junio 2024

Contenido

- Pasos

- Método 1 de 2: Determine la cantidad de fondos necesaria

- Método 2 de 2: use Microsoft Excel para calcular los pagos de préstamos

- Consejos

La gran mayoría de los compradores de automóviles nuevos o usados no pueden pagar el monto total con cheque o efectivo. Por lo tanto, muchos solicitan un préstamo de automóvil a un banco, directamente a un concesionario de automóviles, cooperativa de crédito u otra institución financiera. Sin embargo, antes de pedir prestado una cantidad tan grande, es muy recomendable que calcule los pagos de su préstamo con anticipación para ver cómo afectará su presupuesto. Este artículo proporciona varios métodos para calcular los pagos del préstamo con Microsoft Excel y también analiza algunos de los factores que afectan el monto del préstamo.

Pasos

Método 1 de 2: Determine la cantidad de fondos necesaria

1 Reste el costo del automóvil viejo (si tiene uno), que se puede devolver para comprar uno nuevo.

1 Reste el costo del automóvil viejo (si tiene uno), que se puede devolver para comprar uno nuevo. 2 Calcule el monto del impuesto sobre las ventas en su área y luego agregue ese monto al precio de compra estimado del vehículo. Por ejemplo, en un área con un impuesto sobre las ventas del 7 por ciento, el impuesto sobre un automóvil de $ 15,000 sería de $ 1,050, mientras que el precio final del automóvil sería de $ 16,050.

2 Calcule el monto del impuesto sobre las ventas en su área y luego agregue ese monto al precio de compra estimado del vehículo. Por ejemplo, en un área con un impuesto sobre las ventas del 7 por ciento, el impuesto sobre un automóvil de $ 15,000 sería de $ 1,050, mientras que el precio final del automóvil sería de $ 16,050. - En algunos estados de Estados Unidos, no puede deducir el impuesto sobre las ventas de un automóvil viejo que se toma como compra de uno nuevo. El impuesto deberá pagarse sobre el importe total de la compra.

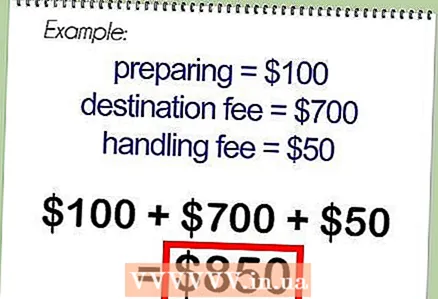

3 Agregue al costo total del vehículo las tarifas cobradas por el concesionario, que incluyen la preparación del vehículo para la venta, un cargo por enviar el vehículo del fabricante al concesionario o un cargo por servicio de crédito.

3 Agregue al costo total del vehículo las tarifas cobradas por el concesionario, que incluyen la preparación del vehículo para la venta, un cargo por enviar el vehículo del fabricante al concesionario o un cargo por servicio de crédito. 4 Reste el monto del prepago del préstamo. El monto restante será el monto del préstamo.

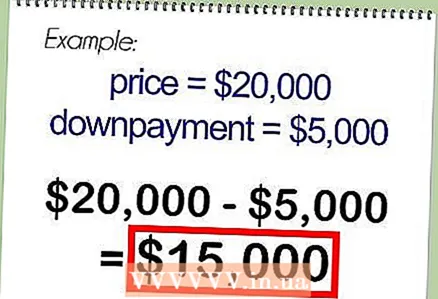

4 Reste el monto del prepago del préstamo. El monto restante será el monto del préstamo.

Método 2 de 2: use Microsoft Excel para calcular los pagos de préstamos

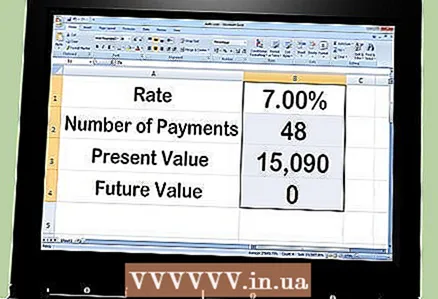

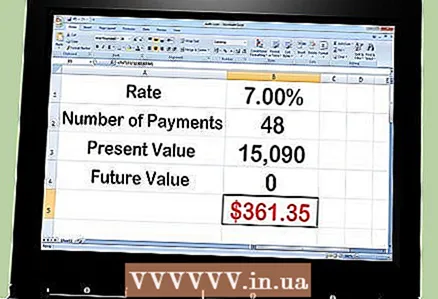

1 Calcule los pagos mensuales de su préstamo con Excel. Para hacer esto, debe utilizar la función PMT. Tomemos, por ejemplo, un préstamo de $ 15.090 que debe reembolsarse en 48 meses a una tasa del 7 por ciento anual.

1 Calcule los pagos mensuales de su préstamo con Excel. Para hacer esto, debe utilizar la función PMT. Tomemos, por ejemplo, un préstamo de $ 15.090 que debe reembolsarse en 48 meses a una tasa del 7 por ciento anual.  2 Abra MS Excel e ingrese la siguiente leyenda en las primeras 4 celdas de la Columna A:

2 Abra MS Excel e ingrese la siguiente leyenda en las primeras 4 celdas de la Columna A:- Tasa de interés

- numero de pagos

- Valor actual

- Valor futuro

3 Ingrese los siguientes números en la columna B frente a la leyenda:

3 Ingrese los siguientes números en la columna B frente a la leyenda:- 7.00%

- 48

- 15,090

- Cero

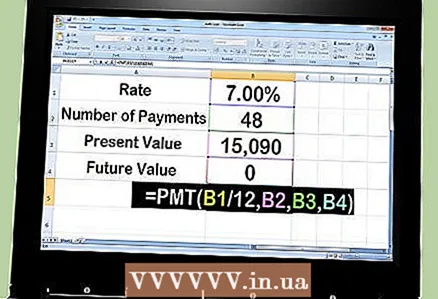

4 Ingrese la fórmula "= PAGO (B1 / 12, B2, B3, B4)" en la celda debajo de los números.

4 Ingrese la fórmula "= PAGO (B1 / 12, B2, B3, B4)" en la celda debajo de los números.- Ingrese "= PMT (" haga clic en la celda con 7% para que aparezca "B1" después de las comillas de la izquierda.

- Ingrese "/ 12" (incluida la coma) y haga clic en la celda 48 para ver aparecer "B2".

- Ingrese una coma después de "B2" y haga clic en la celda con la suma de 15.090 para ver aparecer "B3".

- Ingrese una coma después de "B3" y haga clic en la celda con el número cero para ver aparecer "B4".

- Ingrese las comillas a la derecha al final para completar la fórmula.

5Presione la tecla "Enter" y la fórmula será reemplazada con un pago mensual de $ 361.35.

5Presione la tecla "Enter" y la fórmula será reemplazada con un pago mensual de $ 361.35. 6 Para ver cómo cambia el monto del reembolso mensual, debe cambiar los valores de variables como el número de meses o el monto del préstamo.

6 Para ver cómo cambia el monto del reembolso mensual, debe cambiar los valores de variables como el número de meses o el monto del préstamo.

Consejos

- Preste atención al tipo de tasa de interés que se utiliza al obtener un préstamo. En la mayoría de los casos, el prestatario utilizará la TAE, que es la tasa de interés anual. Sin embargo, algunos prestatarios utilizan la tasa de interés nominal, que también figura como la tasa anunciada. Con una tasa de capitalización mensual del 7%, la tasa de interés anual es del 7%, mientras que la tasa nominal es ligeramente superior al 7,22%.

- Compare las tasas de interés que ofrecen los bancos locales, las cooperativas de crédito, los concesionarios de automóviles y en línea. Unas pocas décimas de un porcentaje de diferencia pueden ahorrarle cientos o miles de dólares en pagos de intereses. El financiamiento indirecto del concesionario es más barato porque califica para un "comprador calificado". Sin embargo, el concesionario también agrega su propia prima al préstamo.